Insurtechs brasileiras: o que são e quais as tendências dessas startups de seguro no Brasil?

Artigo atualizado em 4 de abril de 2024

Hoje, o mercado de seguros tem uma grande oportunidade: reverter sua imagem como um setor lento e burocrático e ganhar mais espaço, se tornando parte da vida das pessoas e corporações de uma forma mais orgânica.

Além disso, há um aumento crescente de empresas engajadas em solucionar gaps do mercado com a crença de que os negócios tradicionais podem ser modernizados pelo uso de novas tecnologias: as insurtechs e fintechs.

A saber, startups desses setores agilizam processos burocráticos, reduzem o preço dos contratos, facilitam a contratação, buscam compreender o comportamento digital das pessoas e criam produtos mais eficazes com base em análise de dados — e isso é só o começo!

Veja a seguir como as insurtechs estão movimentando o mercado de seguros no Brasil, na América Latina e no mundo!

Um mercado bilionário

Antes de mais nada, é importante desacatar que o mercado é fundamental para a economia brasileira: em 2023, ele representou 6,5% do PIB e arrecadou R$ 388 bilhões aproximadamente.

E não para por aí: se o Plano de Desenvolvimento do Mercado de Seguros (PDMS) desenvolvido pela Confederação Nacional das Seguradoras (CNSeg) der certo, essa representatividade deve subir para 10% até 2030. A título de comparação, caso essa meta se concretize, o Brasil estará mais próximo de nações como o Reino Unido, onde o setor de seguros corresponde a 10,5% do PIB, os Estados Unidos, com 11,6%, a África do Sul, com 11,3%, e Hong Kong, com 19%, de acordo com informações fornecidas pela Superintendência de Seguros Privados (Susep).

Se depender das insurtechs, essa meta pode estar mais perto do que nunca. Afinal, essas startups têm fornecido soluções cada vez mais inovadoras e tecnológicas, remodelando o mercado se seguros.

Com a chegada do Open Insurance e avanços regulatórios positivos, essas startups encontram, no Brasil, um terreno fértil para se desenvolverem e democratizarem o acesso ao seguro. Esses fatores, somado às tecnologias emergentes, têm proporcionado cada vez mais digitalização para o setor, além de ir ao encontro das demandas dos clientes, como maior personalização e oferta de seguros alternativos e adaptáveis.

Panorama do mercado de insurtechs no Brasil

O Brasil é o maior hub de inovação da América Latina. Não à toa, esse país de dimensões continentais concentra 57,2% de todas as insurtechs latino-americanas.

E isso tudo tem um motivo. O Brasil ostenta um mercado interno vibrante e multifacetado, um verdadeiro celeiro de oportunidades para o florescimento de soluções inovadoras em seguros. Além disso, o crescente número de clientes bancarizados amplia ainda mais as possibilidades nesse cenário promissor, abrindo portas para ofertas de seguros totalmente digitais. Somado a isso, o Open Insurance, mais avançado no Brasil do que em qualquer outro país da América Latina, impulsiona ainda mais esse cenário de inovação.

Logo após, o México destaca-se com uma fatia de 18,4% das insurtechs latino-americanas, seguido pela Argentina (9,2%), Colômbia (6%) e Chile (5,2%).

Um mercado em expansão

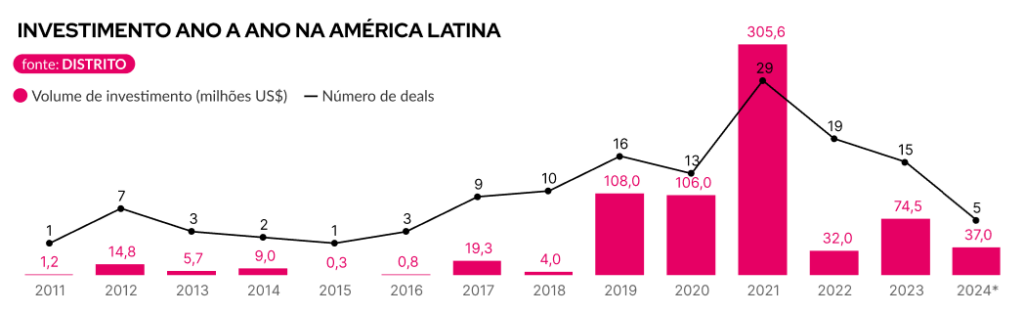

Juntas, essas startups voltadas para o mercado segurador já captaram mais de US$ 667 milhões desde 2018. O ápice de investimentos foi em 2021, assim como o mercado de tecnologia como um todo, com US$ 305,6 milhões.

Após esse período, os investimentos diminuíram, mas dados do Distrito apontam para uma retomada gradual e um cenário otimista. Prova disso é que, nesse primeiro trimestre de 2024, as insurtechs já levantaram US$ 37 milhões, bem mais que o arrecadado no ano de 2022 como um todo.

Outro fato que chama a atenção, para além o montante captado, é que o número de insurtechs aumentou quase três vezes desde 2014.

Até o final de 2023, o mercado brasileiro de insurtechs contabilizava um total de 250 empresas, evidenciando um crescimento consistente desde o período anterior a 2010. A jornada de expansão começou de forma modesta, com um total acumulado de 44 startups antes de 2010.

Os anos de 2016 e 2017 marcaram o pico de fundação de startups do setor, alcançando um total acumulado de 157 empresas. A partir de 2018, dá para notae uma desaceleração no ritmo de novas fundações, com o número anual de startups diminuindo gradualmente. Em 2023, apenas 2 novas insurtechs foram fundadas.

Esta desaceleração pode ser interpretada de diferentes maneiras. Mas, é importante destacar que isso provavelmente não representa uma diminuição real na taxa de fundação de novas startups, e sim uma dificuldade maior de encontrar empresas recém nascidas, que ainda não apareceram para o mercado.

Outra evidencia do sucesso das insurtechs reside no número de operações de fusões e aquisições (M&As). Só no primeiro trimestre de 2024, foram três operações, superando 2022 e 2023 juntos.

Tendências para o mercado segurador

Como vimos, o mercado de seguros está crescendo e se digitalizando cada vez mais. Porém, para garantir seu sucesso, é necessário adotar mais tecnologias emergentes e expandir suas formas de atuação.

Por isso, separamos algumas tendências que têm tudo para revolucionar o mercado segurador. Confira!

Inteligência artificial para análise de riscos

É inegável que a inteligência artificial (IA) está se tornando cada vez mais essencial no mundo dos negócios, e com o mercado segurador não seria diferentes.

Por isso, a fim de tornar suas análises de riscos cada vez mais eficientes e precisas, a tendência é que mais e mais insurtechs ofereçam soluções baseadas em IA. Isso porque a IA pode analisar uma quantidade massiva de dados em tempo real, identificando padrões e tendências que podem passar despercebidos pelos métodos tradicionais.

Assim, com o uso da IA é mais fácil não só detectar riscos como também oferecer serviços mais personalizados. A saber, uma pesquisa realizada pela Capco constatou que 57% das população brasileira quer uma boa experiência digital com as suas seguradoras.

Assim, ao usar a IA para analisar riscos e criar personalizações, todos saem ganhando, beneficiando tanto a seguradora quanto a pessoa segurada.

Seguros para proteção cibernética

Já faz tempo que se fala no mercado que dados são o novo petróleo. E, com o advento da inteligência artificial, dos deep fakes e da modernização da tecnologia, as empresas estão cada vez mais preocupadas em cuidar dos seus dados.

Na era digital, empresas de todos os portes se veem expostas à constante ameaça de ataques cibernéticos. Tais ataques podem ter consequências devastadoras, desde a perda de dados confidenciais até a interrupção das operações e danos irreparáveis à reputação da empresa.

É nesse contexto que o seguro cibernético surge como uma ferramenta fundamental para a mitigação de riscos. Essa modalidade oferece cobertura para uma ampla gama de incidentes, incluindo violações de dados, ataques de ransomware e interrupção de serviços. Além disso, também garante suporte financeiro crucial para a recuperação da empresa em momentos críticos.

Com a crescente dependência das tecnologias digitais em todos os setores da economia, o seguro cibernético se torna cada vez mais essencial.

Embedded Insurance (seguros embutidos)

A era dos seguros tradicionais, com apólices complexas e processos de compra burocráticos, está dando lugar a uma nova era de proteção: os seguros embutidos. Essa tendência integra a cobertura de seguros diretamente em produtos e serviços do dia a dia, simplificando o acesso à proteção e expandindo o alcance do mercado de seguros.

Em vez de adquirir uma apólice separada, os consumidores podem agora obter cobertura automaticamente ao comprar um produto ou serviço específico. Imagine, por exemplo, adquirir um smartphone e, junto com ele, ter a tranquilidade de uma cobertura contra danos acidentais.

Por fim, é importante destacar que, segundo a McKinsey, 60$ das pessoas bancarizadas não possuem qualquer produto de seguros. Assim, os seguros embutidos encontram um cenário fértil para crescer e gerar cada vez mais oportunidades.