Tendências do mercado de Venture Capital no Brasil

Artigo atualizado em 26 de novembro de 2021

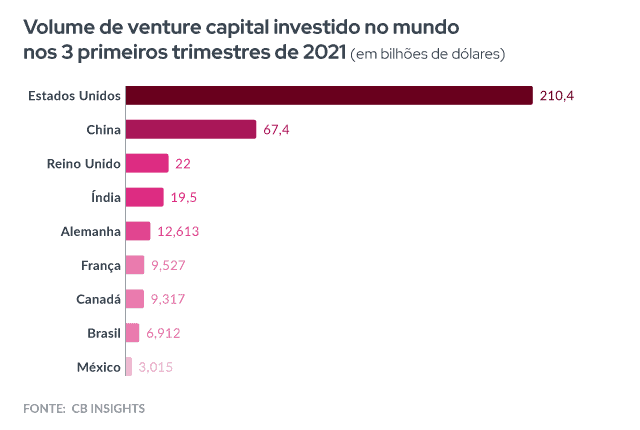

Em termos de volume de investimentos, o mercado brasileiro de venture capital está bem distante das grandes economias mundiais, como os Estados Unidos e a China. Contudo, as nossas startups são as que mais recebem dinheiro em toda a América Latina, com valores muito superiores aos do México, a segunda maior potência do continente nesse quesito. Também não estamos longe de países como Canadá, França e Alemanha, e é provável que o nosso ecossistema de inovação até supere os dessas três nações nos próximos anos (gráfico). Isso devido aos atrasos de indústrias essenciais para a economia brasileira — a financeira e a de logística, por exemplo — e à grande população com potencial consumidor do país, fatores que abrem espaço para a criação de novas soluções tecnológicas e, por consequência, para grandes investimentos.

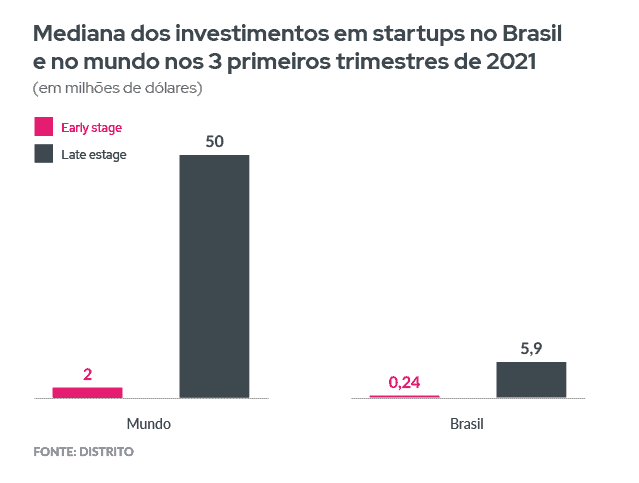

As medianas dos investimentos em startups no Brasil também estão muito atrás dos cheques assinados ao redor do mundo (gráfico). Obviamente, os valores globais são fortemente inflados pelo mercado americano e o chinês, que possuem os ecossistemas mais avançados e cujas empresas recebem aportes homéricos. Além do mais, William Cordeiro, diretor executivo da GVAngels, acredita que o Brasil e toda a América Latina estão passando por um momento único no que diz respeito ao capital de risco em participações de empresas privadas. Sobre o fato de as startups do continente terem captado US$ 8 bilhões nos três primeiros trimestres de 2021, ele comenta: ‘O valor, ainda que cerca de dez vezes menor comparado com o dos Estados Unidos, mostra que estamos lidando com os problemas da nossa sociedade de modo diferente. Mais do que nunca, em vez de exportarmos nossos melhores talentos, estamos construindo companhias com escala global através da tecnologia e financiadas por capital de risco local.’

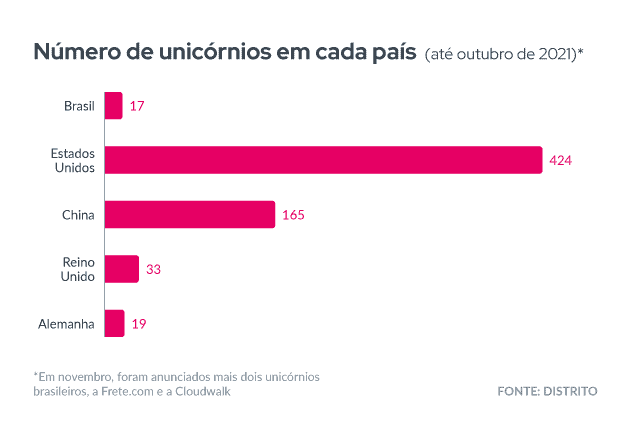

Quanto à média de tempo para uma startup se tornar unicórnio, no Brasil ela é de oito anos. Nos EUA são sete, oito no Reino Unido e mais de onze na Alemanha. Na China, a média é de menos de seis anos. Aliás, o país asiático vem se tornando uma superpotência mundial em tecnologia, tendo se estabelecido como a segunda maior fonte de venture capital do mundo. Parte desse capital de risco sínico vem parar direto no caixa de techs brasileiras: no início de 2018, a plataforma de transportes por aplicativo Didi Chuxing confirmou a aquisição da 99, elevando o valuation da startup de mobilidade para além de um bilhão de dólares e fazendo da empresa o primeiro unicórnio brasileiro; a Tencent, maior organização de games do mundo, é uma das acionistas do Nubank e, neste mês de novembro, liderou um investimento de US$ 220 milhões na Frete.com, que também virou unicórnio.

Entre os motivos que contribuíram com o aumento do volume de investimentos em startups no Brasil nos últimos cinco anos, está a baixa na taxa básica de juros, que chegou a atingir os 2% em 2020. Com os rendimentos das aplicações atreladas à SELIC em níveis menores, os investidores naturalmente se dispuseram a apostar em ativos de maior risco. Também contribuiu com esse aumento dos aportes em startups o IPCA, índice inflacionário e de fundos de capital de risco que, assim como a SELIC, esteve em baixa em anos mais recentes. Hoje, em um cenário econômico bastante diferente, começam a surgir dúvidas entre os empreendedores e investidores quanto ao futuro do ecossistema nacional de venture capital. Outro fator que deve influenciar esse mercado nos próximos anos é a nossa taxa de câmbio, que, também em alta, vem estimulando a entrada de investidores estrangeiros no Brasil. Mais capitalizados e com caixa em dólar, fundos como SoftBank, Tiger Global, Tencent, Riverwood Capital, Accel, Ribbit Capital e QED Investors representam uma concorrência de peso para as casas de investimento brasileiras.

No entanto, apesar do contexto macroeconômico desfavorável, os aportes de venture capital no Brasil em 2021 já ultrapassaram em 119% o total de 2020 em volume. Para Marcelo Sato, sócio da Astella Investimentos, o investidor brasileiro ‘se educou’ nessa modalidade de aplicação: ‘Os investidores tinham uma visão limitada de pensar que venture capital era algo de altíssimo risco, com chances de perdas totais. Mas a redução dos juros os obrigou a estudar melhor esse mercado, impulsionando a captação de diversos fundos de capital de risco no Brasil nos últimos três anos. Sempre há um impacto do cenário macroeconômico nos investimentos, mas o volume dos aportes deve continuar sua tendência de crescimento.’ Ainda é preciso levar em conta que os investimentos de capital de risco são de longo prazo, e portanto menos sujeitos a volatilidades de curto prazo. Por fim, vale lembrar que as inovações tecnológicas estão solucionando problemas reais no mundo todo, demandas que perpassam as variações de qualquer ciclo econômico.

👉 Este texto foi escrito com base no Inside Venture Capital Report, a maior fonte de dados sobre o ecossistema de capital de risco no Brasil. Nesse material, você encontrará análises de rodadas de investimento, entrevistas, tendências, informações sobre leis regulatórias, estatísticas e muito mais. Assine e ainda obtenha uma visão 360º do mercado nacional de venture capital através do Painel de Controle exclusivo do Distrito!