O Private Equity vai substituir o Venture Capital no Brasil?

Artigo atualizado em 3 de agosto de 2021

No Brasil, a primeira vez que uma gestora de private equity (PE) investiu em uma empresa que já havia recebido um aporte de venture capital (VC) foi em 1997. A empresa era a processadora de meios eletrônicos de pagamento CSU CardSystem, e o fundo de PE era o Advent International, de Boston.

Até 2010, as transações entre PE e VC ocorriam apenas eventualmente, muito por causa da enorme diferença no valor dos cheques assinados por esses dois tipos de investimento. De um lado, os administradores de VC apostavam em startups em estágios iniciais, com modelos de negócio incertos ou não provados. Do outro, os gestores de PE financiavam organizações de grande e médio porte e com fluxo de caixa positivo. A mudança de cenário acontece a partir de 2010, quando dois movimentos começam a concorrer para preencher essa lacuna no mercado nacional de capitais privados.

Uma lacuna no mercado de investimentos

Na última década, a digitalização dos serviços e o surgimento de novas tecnologias passaram a chamar a atenção dos investidores. Os fundos de venture capital captaram mais recursos e puderam investir em startups em estágios de desenvolvimento um pouco mais avançados.

Essas rodadas de negociação elevaram o valor de mercado de algumas startups para além de um bilhão de dólares, fazendo nascer os primeiros unicórnios nacionais, como 99, Nubank e iFood. Por sua vez, no mesmo período, os grandes grupos de private equity buscaram alternativas de retorno mais altas em empresas de tecnologia com soluções digitais escaláveis, como o QuintoAndar e o Gympass. Eis que o gap financeiro que existiu por muitos anos em nosso ecossistema de inovação e empreendedorismo foi sendo ocupado por um tipo de capital intermediário, o ‘de crescimento’, ou growth capital:

Os fundos de private equity mais ativos

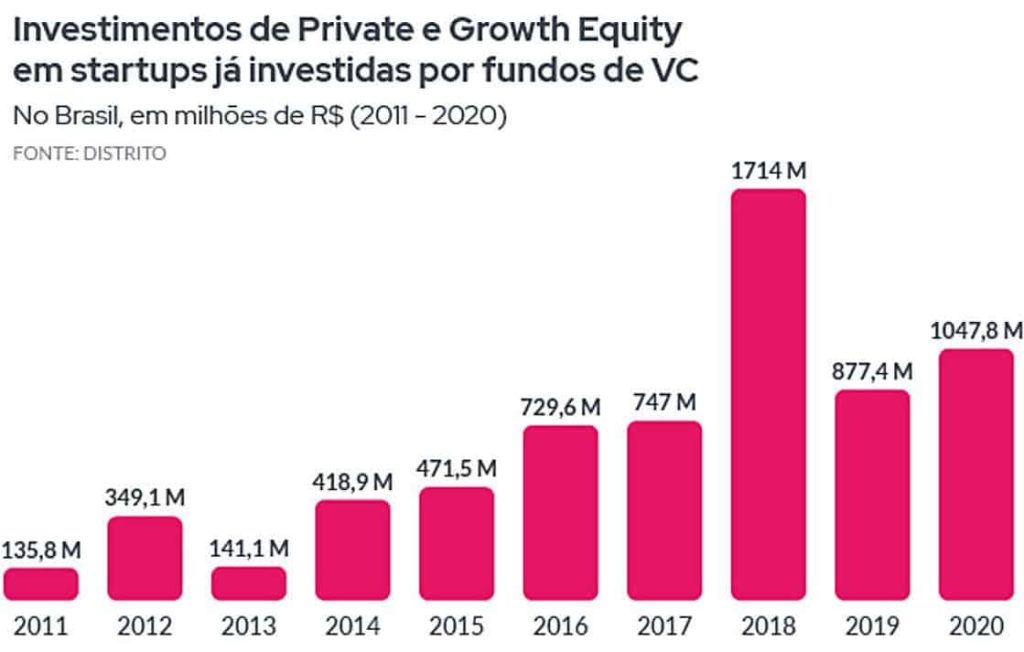

Em 2018, os fundos de private equity injetaram mais de R$ 1,7 bilhão em empresas já investidas anteriormente por fundos de venture capital através de dezesseis rodadas de negociação. Aliás, foi em 2018 que a gestora de capital privado do Goldman Sachs & Co. aplicou quase R$ 200 milhões no Grupo Oncoclínicas, que havia contado inicialmente com uma captação do fundo de capital de risco FIR.

No Brasil, nenhum fundo de PE aportou mais dinheiro em empresas investidas por VC do que o Goldman Sachs & Co., cuja transação com a Oncoclínicas foi a única desse gênero que a multinacional de Nova York participou até hoje em nosso país. O segundo fundo que mais investiu foi o General Atlantic, de growth equity, que não superou os valores do Goldman mesmo tendo se envolvido em cinco rodadas de negociação.

Já em termos de número de empresas investidas, a Riverwood Capital se destaca como a mais ativa — no Brasil, a gestora de private equity tomou parte em oito rodadas de investimento em empresas aportadas por VC desde a sua criação, em 2008.

As startups investidas por private equity

Os setores que receberam o maior volume de investimentos desses fundos de private equity foram os de healthtech (31,4%), fintech (16,9%) e retailtech (11,3%). A maioria (62,1%) dessas startups opera no modelo de negócios B2B (Business to Business), e grande parte delas está concentrada nos Estados de São Paulo (63,7%) e do Rio de Janeiro (11,1%).

A tese e acurácia dessas aplicações ficam evidentes quando olhamos para o desempenho financeiro das startups investidas por venture capital no período imediatamente anterior ao aporte de private equity: a regra é que elas já possuam ou estejam bastante próximas de alcançar uma operação lucrativa, combinando elevado potencial de retorno com menor risco financeiro.

Exemplo: a startup de saúde Pixeon já dava lucro em 2013, quando recebeu R$ 76 milhões da Riverwood Capital. Após a entrada da gestora de private equity, a healthtech aumentou custos e despesas visando crescimento orgânico. Chegou até a apresentar prejuízo operacional de R$ 5 milhões em 2015. No entanto, já em 2016, havia crescido 3,5 vezes desde os quatro anos anteriores, atingindo R$ 58,3 milhões de faturamento líquido.

Outro exemplo: uma das poucas startups que não tinham lucro operacional positivo quando levantou aporte de private equity é a Stone Pagamentos. A fintech recebeu R$ 410 milhões em 2016, mas, um ano depois, passou a apresentar lucro operacional, além do primeiro lucro líquido desde sua fundação, em 2012.

- Leia também: Panorama das fintechs no Brasil

Panorama geral do mercado

Por fim, em 2016, as startups brasileiras captaram US$ 550 milhões em investimentos de todos os tipos, volume que saltou para US$ 5,2 bilhões em 2020, um crescimento de 845% em quatro anos. Com o constante amadurecimento do nosso mercado de inovação, a demanda por aportes financeiros deve continuar aumentando, tanto para negócios em estágio inicial como para os mais avançados. Assim, a tendência é que os investimentos com participação de fundos de private equity cresçam no Brasil, sejam eles nacionais ou mesmo estrangeiros. A propósito, os valores investidos em 2021 já ultrapassaram em muito os do ano anterior: até agora, foram mais de US$ 8,6 bilhões em geral aplicados em nosso ecossistema, quase o dobro do levantado em todo o ano de 2020.

As direções do Private Equity e Venture Capital no Brasil

O Distrito acaba de lançar um estudo completo sobre o mercado de private equity e venture capital no Brasil nos últimos dez anos. Neste material, você encontrará análises aprofundadas da evolução dos investimentos, fusões e aquisições que ocorreram no ecossistema nacional de startups nesse período. Baixe gratuitamente e receba este relatório exclusivo direto no seu e-mail hoje!